Primeiro, temos basicamente 2 modelos de investimento, um em renda fixa e outro em renda variável.

Renda variável é aquela de bolsa de valores, que a maioria das pessoas desconhece, mas que pode ser um ótimo negócio, se considerado o longo prazo. Mas hoje falaremos aqui de renda fixa.

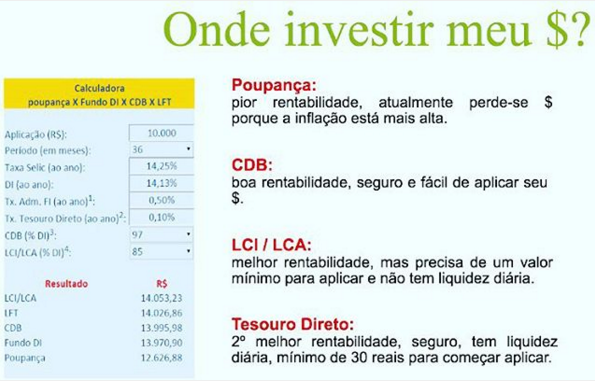

Temos ótimos tipos de investimentos, de títulos bancários, como os CDB (Certificados de Depósito Bancário), as LCI (Letras de Crédito Imobiliário) e as LCA (Letras de Crédito do Agronegócio). A maioria desses títulos tem sua rentabilidade atrelada ao CDI (Certificado de Depósito interbancário – hoje em 14,13% ao ano), o que significa que se beneficiam diretamente com a taxa Selic em altos patamares, que hoje está em 14,25%. Com essas informações (vide na foto) você pode obter uma estimativa do valor gerado pelo seu investimento inicial, já líquido do imposto de renda. Os %’s colocados são uma média de valores pagos pelos bancos, mas tende a variar pelo banco ou pelo valor que você tenha investido naquele banco.

Lembro que tanto o CDB como as LCI e LCA são títulos de crédito emitido por bancos, ou seja, representam dívidas dos bancos com o investidor e, portanto, estão sujeitos ao risco de crédito da instituição financeira que os emite. Entretanto, até R$ 250 mil por CPF estes investimentos são garantidos pelo Fundo Garantidor de Créditos – FGC. Apesar de na simulação feita, os investimentos em LCI/LCA terem sido mais rentáveis, eles têm 2 pontos negativos: – não têm liquidez diária, você só pode aplicar por tempos específicos, variam de acordo com a instituição financeira, por exemplo, entre 2 e 24 meses e não há NENHUMA possibilidade de resgate em outro dia que não seja em um destes períodos que você tenha escolhido, quanto maior o tempo de aplicação, mais rentável será esta aplicação.

– precisa de um investimento mínimo, que hoje é em média de R$30.000.

Assim sendo, vamos para a 2º opção mais rentável, seguindo a simulação feita e em linha com o atual cenário econômico do país, é a mais vantajosa atualmente, o Tesouro Direto.

Principais vantagens:

– títulos emitidos e garantidos pelo governo federal – isto é bom ou ruim? Bom, porque se o GF não tiver $ pra pagar, é porque antes deles muitos bancos já estarão passando por muitas dificuldades. Alem disso, todos os títulos contam com garantia de R$250 mil por pessoa/CPF por instituição financeira pelo FGC (Fundo Garantidor de Crédito), a mesma da poupança. – investimento de baixo risco, pra você perder o $ o Brasil precisa falir e além disso, só a parcela aplicada acima de 250 mil reais. – baixo custo de operação. Você paga taxa de custódia a uma corretora e à bolsa de valores.

Taxa de custódia de 0,30% a.a. sobre o valor dos títulos, referente aos serviços de guarda dos títulos e às informações e movimentações dos saldos.

Taxa de operação das corretoras variam de 0% a 2,0%, vale a pena optar pelas corretoras mais tradicionais. – negociação simples e segura. Você compra e vende através do próprio site do TD: www.tesouro.fazenda.gov.br – você já pode começar a comprar com apenas 30 reais! A quantidade mínima de compra é de 1% do valor de um título, desde que respeitado o valor mínimo de R$30. – liquidez diária, todos os dias úteis você pode comprar e ou vender seus títulos. – IR pago no vencimento ou no resgate do título, seguindo a escala de IR das demais aplicações financeiras que têm este imposto (até 6 meses 22,5%, até 1 ano 20%, até 2 anos 17,5% e acima de 2 anos 15,0%). Dentre as várias opções de investimento que o programa oferece, destaca-se o investimento no “Tesouro IPCA+”, como uma opção muito interessante. Esse título paga ao investidor o IPCA (Índice de Preços ao Consumidor Amplo) mais uma taxa fixa estabelecida no momento da compra do título. O título da simulação (foto) é o LFT que é atrelado à taxa Selic somente, hoje está valendo mais a pena, mas se a inflação continuar subindo, o título que paga a inflação mais uma taxa, será o melhor deles.

Quais as principais perguntas você deve fazer antes de se decidir por um investimento financeiro?

– Estou disposto a correr risco, quanto?

– Qual prazo de retorno, curto, médio ou longo prazo?

– Qual % do meu patrimônio desejo investir? Ou qual % do meu salário consigo poupar?

Se você está com $ na poupança, saiba que você está perdendo $, porque a inflação está mais alta que os juros pagos por este tipo de aplicação.